|

| |

FORUM 3 -

Moneta, banche e fisco |

| |

|

|

1)

Gli studi sul miglior sistema fiscale hanno una lunga tradizione in Italia, e non solo in

Italia. Basti comunque ricordare che il premio Nobel James Buchanan (americano), venne in

Italia negli anni '60 a studiare la scienza delle finanze italiana, prima di dare vita con

altri (ricordo Tullock) alla sua scuola di public choice.

In teoria, il miglior sistema fiscale deve essere "giusto" (in termini di

uguaglianza del sacrificio), "produttivista" (non disincentivare la produzione,

perchè non penalizzante e anche perchè lo Stato fornisce, in cambio, servizi pubblici e

infrastrutture), applicare (tra le imposte) quelle meno gravose sotto tanti aspetti, non

tassare inutilmente i bassi redditi (lo è l'imposta che come spese di personale costa

più del gettito),....

Ma prima di scrivere due parole sulle questioni del gettito fiscale, voglio rinviare a E.

d'Albergo, mio Maestro, il cui corso di lezioni ho messo in internet, in italiano e

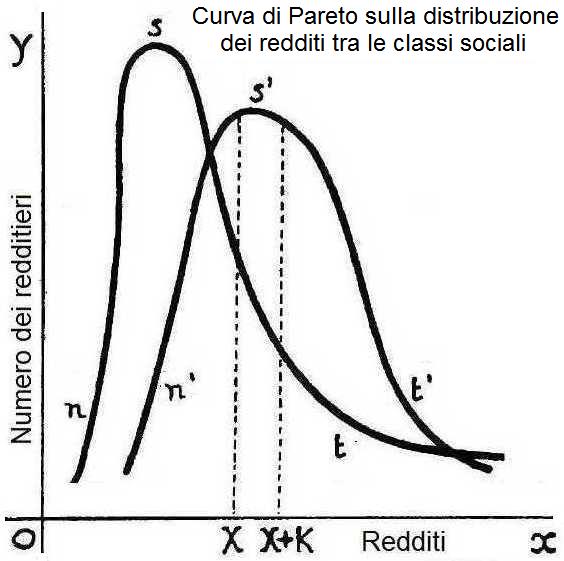

inglese, sicuramente una ottima summa di questo campo scientifico. Per la curva di Pareto,

clicca su http://amsacta.unibo.it/3417/,

in italiano pag.142 e in inglese, pag. 193.

2) Invece, per gli aspetti di getttito, voglio ricordare che dare un occhio alla

distribuzione del reddito è fondamentale, considerato che l'imposta è una percentuale

del reddito.

A questo proposito, già a suo tempo, Vilfredo Pareto rilevò che la distribuzione del

reddito è a "metà-collo di bottiglia", vale dire la gran parte del reddito è

globalmente posseduto dalla classe media, non dai poveri, non dai ricchi.

Ne deriva che non puoi ottenere molto gettito se colpisci i poveri o i ricchi.

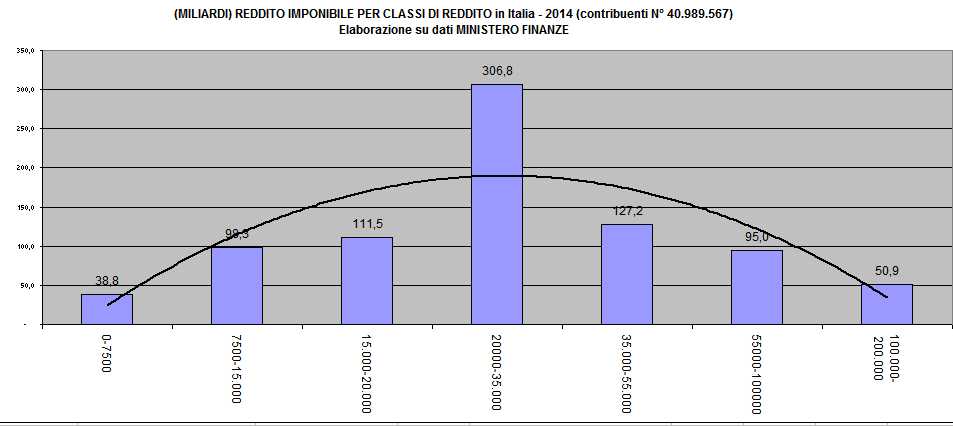

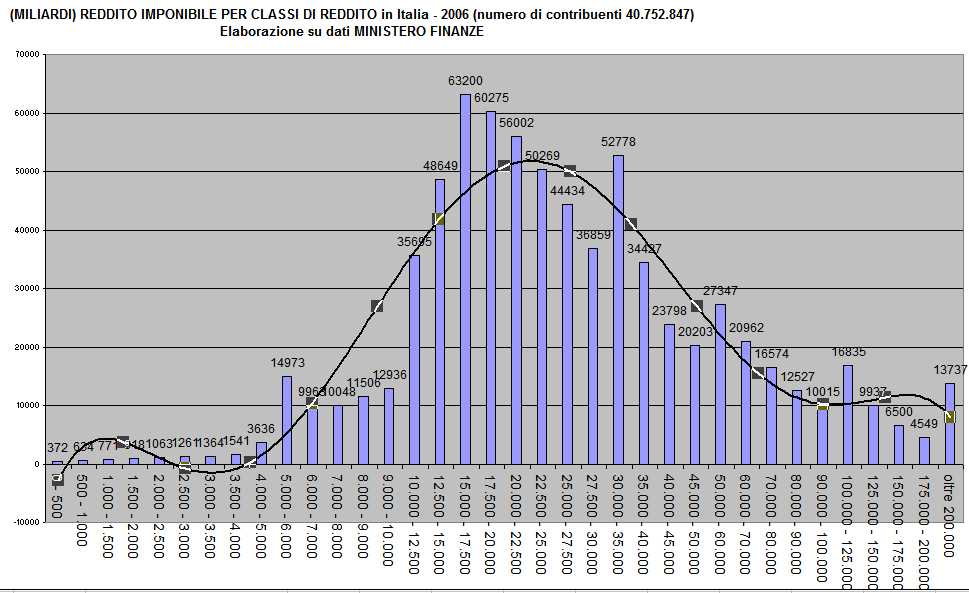

Riporto, due curve aggiornate, che ho ricostruito io, elaborando dati recenti, sia

pur non recentissimi, relativi al numeto delle dichiarazioni dei redditi, pubblicato dal

ministero delle finanze, 2006 e 2014.

.

GRAFICI DELLA DISTRIBUZIONE DEI REDDITI, RICAVATI DALLE DICHIARAZONI FISCALI DEL MINISTERO

FINANZE

Nota: In ordinata stanno i redditi totali di ogni classe di

reddito. In ascissa stanno le corrispondenti classi di reddito. Esempio, per la classe di

reddito compresa tra € 20.000 e € 26.000, il reddito complessivo è

di € 157,3 miliardi.

E' possibile anche dedurre:

a) che i contribuenti del 2006 erano 40.752.847 (MEF, Classi di reddito complessivo) e

quelli del 2014 erano 40.989.567 (MEF, Distribuzione per classi di reddito compessivo).

b) la gran parte della materia imponiibile è compresa tra la classe di €

20.000 e 100.000, che è la classe media

Questo vuol dire che per ottenere gettito, il grosso deve pesare sulla classe media, COME

LA SCIENZA DELLE FINANZE AMMONISCE DA TEMPO.

Tra l'altro, in termini di costi-benefici è assurdo tassare i bassi

redditi perchè il costo del personale è maggiore del gettito.

. |

Osservazione. In questo grafico manca

l'informazione completa del Ministero sulla classe con reddito individuale superiore

a Euri 300.000. Nel senso che esso si limita a scrivere: il numero dei

contribuenti con redditi superiori a € 200.000 è 75.093. Facendo riferimento

al limite inferiore, risulta che questa classe ha un reddito complessivo maggiore

€ 15,2 miliardi. Osservazione. In questo grafico manca

l'informazione completa del Ministero sulla classe con reddito individuale superiore

a Euri 300.000. Nel senso che esso si limita a scrivere: il numero dei

contribuenti con redditi superiori a € 200.000 è 75.093. Facendo riferimento

al limite inferiore, risulta che questa classe ha un reddito complessivo maggiore

€ 15,2 miliardi. |

Osservazione.

Anche in questo grafico manca l'informazione completa del Ministero sulla classe con

reddito individuale superiore a Euri 200.000, il cui numero di contribuenti è

68.685. Facendo riferimento al limite inferiore, risulta che questa classe ha un

reddito complessivo maggiore € 13,7 miliardi. |

|

.

In attesa di

BASILEA 4 a fine anno, e di ulteriori norme cappio ai patrimoni delle banche ? |

Ignazio Visco

|

|

PER IL RIPESCAGGIO

DELLA RISERVA OBBLIGATORIA BANCARIA,

COME GUIDA SERIA (NON INVASIVA) AI BANCHIERI |

|

|

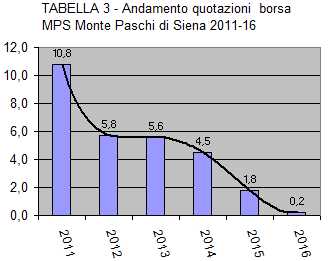

Il collasso delle quotazioni

di borsa delle azioni bancarie (da mesi), collegato ai bassi patrimoni rispetto alle sofferenze bancarie, rende urgente una nuova normativa che risolva finalmente i problemi di

solvibilità, ma senza aggravare i bilanci bancari. |

|

| . |

. |

|

|

La BCE, mentre si irrigisce sugli "stress

test" patrimoniali, pare non vedere che gli amministratori continuano a percepire

retribuzioni astronomiche (clicca su:banche). Crisi e retribuzioni sono

interdipendenti. Stupefacente è il caso del MPS,

in crisi da anni, ma che darà al nuovo amministratore € 1,4 milioni all'anno. |

|

|

Mario Draghi

|

|

E. Montanaro*, LA

COMPOSIZIONE DEL PATRIMONIO DI VIGILANZA

Siena, A.A. 2015-16 |

| * Professore

ordinario di Economia degli Intermediari Finanziari, Università di Siena |

Stralcio. Per il testo completo, note incluse, clicca

su: patrimonio

::::::

2. IL PATRIMONIO DI VIGILANZA SECONDO BASILEA 3 . Il patrimonio di vigilanza si

articola in diverse componenti (fasce) composte dagli strumenti che hanno la qualità

richiesta per entrare nella specifica componente. Per ogni fascia, sono previste

specifiche deduzioni, derivanti dalla cancellazione dal totale dell’attivo e quindi

anche dal capitale di determinate voci (cfr. Deduzioni). Le soglie quantitative minime di

ogni fascia sono calcolate al netto delle deduzioni.

Con Basilea 3, il patrimonio di vigilanza è suddiviso nelle seguenti componenti:

|

1. Il Capitale primario di classe 1 (Common

Equity Tier 1 Capital, CET1): al netto delle deduzioni, corrisponde

sostanzialmente al capitale netto tangibile e dovrà essere, a regime, non inferiore al

4,5% dell’ARP. Le banche, per avere piena libertà nella distribuzione dei

dividendi, devono inoltre tenere buffer addizionali di CET1 (buffer di conservazione nella

misura massima del 2,5% dell’ARP + buffer anticiclico, nella misura massima del

2,5%). In aggiunta, per le maggiori banche sono previsti livelli maggiori di CET1.6

E’ composto dalle azioni ordinarie, gli utili non distribuiti e le riserve di utili.

2. Il Capitale aggiuntivo di classe 1 (Additional Tier 1 Capital, AT1), composto da

alcune categorie di preference share (purchè non cumulative e prive di privilegio

sul valore di recupero in liquidazione, e non postergate)7 e strumenti ibridi che hanno

capacità di assorbimento delle perdite on a going concern. Sono strumenti di

qualità peggiore del CET1, ma migliore del T2.

3. Capitale di Classe 1 (Tier 1 regulatory capital, T1) = somma di CET1 e AT1, al netto

delle deduzioni. Dovrà essere, a regime, non inferiore a 6% dell’ARP.

4. Capitale di Classe 2 (Tier 2 capital, T2). E’ composto da strumenti ibridi

di debito con scadenza non inferiore a 5 anni, con una capacità patrimoniale che

progressivamente si riduce a partire dal quinto anno antecedente la scadenza (ammortamento

regolamentare).

5. Patrimonio di Vigilanza Totale (Total Regulatory Capital) = CET1 + AT1 + T2, al

netto delle relative deduzioni. Dovrà essere non inferiore all’8%

dell’ARP (ad esso dovranno essere aggiunti i buffer di conservazione del

capitale, il buffer anticiclico e i buffer per le banche sistemiche). |

3. REQUISITI PER L’AMMISSIONE DEGLI STRUMENTI FINANZIARI NEL PATRIMONIO DI

VIGILANZA . Gli elementi da cui dipende la ammissibilità degli strumenti finanziari

diversi dal capitale nel patrimonio di vigilanza sono:

- Ordine di priorità nell’assorbimento delle perdite

(subordinazione);

- Flessibilità della remunerazione;

- Permanenza;

- Capacità di assorbimento delle perdite (modalità e condizioni di attivazione).

3.1 Subordinazione . Nell’ipotesi che la banca sia in condizioni di

crisi o di liquidazione, le perdite sono coperte dai soggetti finanziatori secondo un

ordine di priorità (o, in senso inverso, una gerarchia di subordinazione ai fini del

recupero del capitale investito). Gli azionisti ordinari assorbono per primi le perdite e

hanno la massima subordinazione, ossia sono rimborsati per ultimi sull’eventuale

residuo della liquidazione dell’attivo dopo che sono stati rimborsati i finanziatori

più senior. I finanziamenti che hanno la massima priorità nel rimborso, ossia i

creditori con massima seniority, sono gli ultimi ad assorbire le perdite. Uno

strumento finanziario subordinato rispetto ai depositanti e ad altre categorie di

creditori (obbligazionisti, altre banche, controparti di contratti finanziari) consente di

ridurre la misura delle perdite che gravano su questi finanziatori: ossia di ridurre i

costi delle crisi bancarie per i creditori senior. Tutti gli strumenti finanziari che

compongono il patrimonio di vigilanza devono essere subordinati rispetto ai depositi e

alle altre passività ordinarie. Quanto minore è la seniority di uno strumento

finanziario, tanto migliore è la sua qualità ai fini della copertura delle perdite.

Ordine di priorità in ipotesi di liquidazione .

|

1. Depositanti privati assicurati ;

2. Dipendenti ;

3. Depositanti privati e imprese minori eccedenti la quota assicurata ;

4. Creditori senior garantiti ;

5. Creditori senior non garantiti (obbligazionisti, controparti attive di contratti

finanziari non garantite; altri depositanti) ;

6. Creditori subordinati ;

7. Azionisti privilegiati ;

8. Azionisti Ordinari |

3.2 Flessibilità della remunerazione . La flessibilità della

remunerazione è massima quando la banca emittente ha la piena discrezionalità nel

pagamento della remunerazione (dividendo o cedola) senza che questo implichi inadempimento

(default) e quindi il diritto del finanziatore di chiedere la dichiarazione dello

stato di insolvenza della banca. Quanto maggiore è la discrezionalità consentita

all’emittente di ridurre, azzerare o differire il pagamento della remunerazione dei

finanziamenti – senza che questo comporti inadempimento dell’emittente e quindi

il diritto dei finanziatori di chiedere il default della banca- tanto maggiore è, per la

banca, la disponibilità di risorse da destinare all’assorbimento di perdite e/o alla

ricapitalizzazione. Clausole di "dividend stopper" – previste spesso

per le azioni privilegiate – implicano che il mancato pagamento dei dividendi possa

avvenire solo se gli azionisti ordinari non ricevono nessun dividendo. Questa clausola

riduce la discrezionalità dell’emittente nel pagamento della remunerazione.

L’esperienza ha infatti dimostrato che molte banche, non ostante fossero già in

condizioni di difficoltà, hanno continuato a pagare i dividendi privilegiati per evitare

di sospendere il pagamento dei dividendi anche agli azionisti ordinari, dato che questo

avrebbe avuto effetti negativi sul prezzo delle azioni e sulla fiducia degli investitori.

Il che significa, di fatto, che per le azioni privilegiate, la flessibilità della

remunerazione è attenuata, dato che la banca avverte un obbligo non giuridico, ma

reputazione di corrisponderla comunque.

Il requisito della flessibilità della remunerazione dipende sia dal carattere più o

meno vincolato del pagamento delle cedole o dei dividendi sia dalla permanenza o

meno del diritto alla remunerazione, nell’ipotesi che essa non sia stata corrisposta

in un determinato esercizio. Quando tale diritto si estingue in caso di mancato pagamento,

la remunerazione si definisce non cumulabile: la non cumulabilità aumenta

la flessibilità della remunerazione. Uno strumento finanziario è definito cumulativo quando

il diritto alla remunerazione, se non corrisposta in un determinato anno, non è perso ma

viene "accumulato" in vista di essere pagato in futuro. Nel patrimonio di

vigilanza primario (T1) sono ammessi solo strumenti non cumulativi.

3.3 Permanenza (scadenza e opzioni di rimborso) . Il requisito della

permanenza è massimo se lo strumento finanziario è perpetuo, e se esso può essere

rimborsato solo su discrezionale iniziativa dell’emittente e con l’approvazione

dell’autorità di vigilanza. La permanenza si riduce se è previsto che, ad una data

scadenza, la banca rimborsi gli strumenti. Se sono previste clausole che operino come incentivo

economico per la banca emittente al rimborso o al rimborso anticipato11, il requisito

della permanenza si riduce ulteriormente. Se gli investitori si aspettano che, in base a

tali clausole contrattuali (call options), l’emittente rimborserà lo

strumento a partire da una certa data, la banca emittente, per mantenere la fiducia del

mercato, può essere incentivata a rimborsare lo strumento, anche se l’opzione può

essere esercitata solo su sua iniziativa (e non su iniziativa dell’investitore). In

genere le forme di call option riducono la permanenza di uno strumento finanziario.

Fra le clausole che possono qualificarsi come incentivi al rimborso anticipato quella più

diffusa è rappresentata dagli stet-ups. Se ad una data scadenza lo strumento non

è rimborsato, lo stet-up prevede una forma di compensazione per gli investitori,

sotto forma di una revisione automatica del tasso di remunerazione. Per evitare questo

maggiore costo, la banca può essere indotta a rimborsare lo strumento, anche se non ne ha

l’obbligo. Anche le obbligazioni che prevedono la facoltà dell’emittente di

convertirle in azioni a partire da una certa datacontengono un incentivo al rimborso

anticipato dello strumento, dato che la banca può voler evitare la conversione in azioni,

per non diluire il controllo da parte dei vecchi azionisti e quindi esercitare

l’opzione, riducendo la permanenza del finanziamento. Gli strumenti che contengono

clausole che comportano un incentivo per la banca al rimborso anticipato non sono ammessi

nel patrimonio di vigilanza.

3.4 Capacità di assorbimento delle perdite (loss-absorbency) . Quando la

banca registra perdite, gli effetti per gli azionisti possono essere: mancato pagamento

dei dividendi, se la banca non ha riserve di utili da distribuire senza scendere al di

sotto dei requisiti di capitale12; se non basta, riduzione del capitale netto, ossia una

riduzione delle riserve e, se questo ancora non è sufficiente, una riduzione del capitale

sociale (ossia riduzione del valore delle azioni per perdite). In tutti questi casi, il

costo delle perdite è sopportato dagli azionisti. Strumenti finanziari diversi dalle

azioni ordinarie sono inclusi nel patrimonio di vigilanza se, in virtù di specifiche

clausole contrattuali o per previsioni regolamentari, hanno una capacità di assorbimento

delle perdite (loss-absorbency) mediante riduzione del valore nominale e/o

conversione in azioni e/o sospensione nel pagamento della remunerazione. La caratteristica

di loss-absorbency varia in funzione delle condizioni che sono richieste per la sua

attivazione.

In situazioni di difficoltà di una banca, a seconda della gravità, si possono attuare

diversi tipi di interventi. Quando la banca è ancora "vitale", sono

posti in atto interventi di recupero o risanamento (recovery), ossia

interventi attuati al verificarsi di sintomi di difficoltà, che intendono ripristinare

condizioni di normalità operativa (ad esempio, sospensione del pagamento di dividendi e/o

bonus, cessione di attività non strategiche, cambio del management). Quando la banca non

è più "vitale", ossia non è più in grado di operare normalmente sul mercato,

si ha una situazione di crisi conclamata che può essere gestita in due modi:

|

- Con la risoluzione (resolution), ossia mediante interventi

che consentono di evitare i costi di una (spesso affrettata) liquidazione - ad esempio,

mediante cessione di partecipate e di altre attività anche strategiche, fusione con

un'altra banca, creazione di una bad bank che amministri gli attivi di difficile

recupero; tali interventi di risoluzione sono di norma tentati dalle autorità di

risoluzione specie per le banche maggiori. In questi casi, infatti, la liquidazione può

avere effetti sulla stabilità del sistema bancario (a livello nazionale e/o), generando

fenomeni di contagio con gravi conseguenze per il sistema dei pagamenti, per i

risparmiatori e per le imprese finanziate (dovute al venir meno delle funzioni essenziali

svolte dalle banche per l’economia reale). - Con la liquidazione (liquidation

o winding-up): questa è la fase in cui, se il valore residuo della liquidazione degli

attivi è minore delle passività, i creditori non assicurati e non garantiti subiscono

inevitabilmente una perdita, nella misura del mancato recupero del capitale investito. |

La capacità di assorbimento delle perdite degli strumenti finanziari può quindi

essere definita in tre principali accezioni:

|

1. Al di fuori di una situazione di crisi, in condizioni in

cui la banca, pur in condizioni di difficoltà, è ancora "vitale" (viable)

e può operare regolarmente senza interventi esterni (Loss-absorbency on a going

concern: capacità assorbimento delle perdite con la banca in funzionamento). Gli

strumenti finanziari posseggono tale requisito quando i meccanismi di copertura delle

perdite si attivano prima che la banca sia assoggettata ad interventi delle

autorità per la gestione di uno stato di crisi. Solo gli strumenti del T1 (CET1 e AT1)

consentono di coprire le perdite quando la banca è ancora vitale, ossia prima che si

trovi in crisi o in liquidazione. Il CET1 assorbe le perdite quale che sia il livello del

coefficiente di solvibilità. Sono ammissibili nel AT1 strumenti che prevedano

espressamente la copertura delle perdite quando il CET1/ARP 5,125% (5, 125% *ARP è la

soglia – trigger – a partire dalla quale gli strumenti ammessi nel T1

devono iniziare a coprire le perdite). Su questa soglia, la banca è ancora vitale, dato

che il CET1 è ancora superiore al minimo. 2. Quando la banca è in

liquidazione (loss-absorbency on a gone concern: capacità di assorbimento delle

perdite con la banca in liquidazione e/o in crisi). Gli strumenti finanziari hanno

tale requisito quando, in virtù della loro posizione nella graduatoria di seniority,

hanno diritto sul valore residuo della liquidazione subordinato a quello dei depositi e

degli altri creditori senior. Tutti gli strumenti del Patrimonio di vigilanza

(CET1, AT1 e T2) assorbono le perdite quando la banca è in liquidazione. Gli strumenti

del T2 assorbono le perdite solo quando la banca è in crisi e/o in liquidazione (cfr.

punto 3).

3. In una situazione di crisi ("at the point of non-viability), ossia

in condizioni in cui la banca non più "vitale" per effetto di un dissesto di

tale gravità che le autorità (di vigilanza e/o di risoluzione) devono attivare

interventi esterni di gestione dello stato di crisi (Loss-absorbency on a gone

concern). Gli strumenti finanziari posseggono questo requisito quando i meccanismi

di copertura delle perdite si attivano in presenza di una dichiarata situazione di crisi.

Tutti gli strumenti del patrimonio di vigilanza assorbono le perdite quando la banca è in

crisi. Gli strumenti del T2 assorbono le perdite solo quando la banca è in crisi e/o in

liquidazione.

Continua in : patrimonio |

|

RISERVA OBBLIGATORIA

BANCARIA: 1% dei depositi secondo la norma BCE; 8,5% nei fatti .

(Breve sintesi storica) Per l'Italia, la normativa sulla

riserva obbligatoria è fatta risalire alla fondamentale legge bancaria del 1936, che

ridisegnò il sistema bancario, a seguito della crisi economica del 1929.

Questa, come noto, fu caratterizzata dal fallimento di banche, recuperate dallo Stato

mediante nazionalizzazione, e subentro dello Stato nei confronti dei risparmiatori.

Per il testo integrale, divenuto introvabile, e da noi tradotto in formato digitale dalla

G.U. del 1936), clicca su: Regio Decreto.

Precisamente, la norma di riferimento era l'art. 32, lettera f, secondo cui le

aziende di credito dovranno attenersi alle istruzioni che l'Ispettorato comunicherà,

conformemente alle deliberazioni del Comitato dei Ministri, relativamente al

"rapporto fra il patrimonio netto e le passività ed alle possibili forme di impiego

dei depositi raccolti in eccedenza all'ammontare determinato dal rapporto stesso".

Come si può constatare non è scritto esplicitamente di riserva obbligatoria

bancaria. Fatto sta che L. Einaudi, Governatore della B.d'I. nel 1947, fondò su

quell'articolo la normativa de quo, usandola fortemente come strumento di controllo del

credito bancario, in aggiunta al tradizionale strumento della patrimonializzazione, ma

ridimensionato verso il basso (fino alla fine degli anni '80, il coefficiente era

nell'intorno del 22,5%).

Questa norma sembrava essere stata abrogata dalla legge bancaria n. 385/

1993, art. 161 e, comunque, a scanso di equivoci, fu ripristinata in modo esplicito

qualche mese dalla legge 483/1993, art. 10, con fissazione di un tetto alla riserva

("non può eccedere il 17,5% della raccolta").

Con la fine del potere monetario dello Stato italiano, subentra il D.Lgs 10 marzo

1998, n. 43, che trasferisce alla BCE l'attività di riserva, ma che continuerà a valersi

della Banca d'Italia, per la sua applicazione discrezionale,i in pratica.

In particolare il Regolamento n. 2018/1998, art. 4 disporrà:

- che la riserva sia dello 0% per i depositi con scadenza superiore a due anni, e

altrettanto per i pronti contro termine, e per i titoli con scadenza contrattuale maggiore

di 2 anni;

- che la riserva sia del 2% a ogni altra passività.

- inoltre ogni "istituzione" ha una detrazionw fissa di € 100.000.

Questa detrazione scompare nell'art. 4, come riformulato dal Regolamento (CE)

1745/2003.

La percentuale del 2% (art. 4) viene portata all'1% dal Regolamento (UE) n. 1358/2011.

Per chi volesse conoscenze di dettaglio sulla normativa sulla riserva obbligatoria,

rinvio alla Banca d'Italia - riserve.

Questo è l'obbligo, veramente molto basso, tant'è che oggi le banche tendono a superarlo

(riserve in eccesso), per vari motivi (non sapendo dove meglio impiegare i depositi, o per

avere clienti poco affidabili) pur se la BCE impone a loro tassi di interesse

negativi. |

Nino Luciani, In luogo di aumentare i coefficienti

patrimoniali, va potenziata la leva

della riserva obbligatoria bancaria, semplice da definire e più mirata

al segno1.- Premessa. In questo servizio mi

propongo di spiegare che lo strumento della riserva obbligatoria bancaria è semplice da

applicare e può essere molto efficace per la solvibilità bancaria. Infatti, essa, in quanto è una

percentuale dei depositi (che una banca deve versare presso la banca centrale) è una

entità liquida immediatamente tangibile e disponibile.

Invece lo strumento dei coefficienti di patrimonializzazione può essere

ritenuto efficace solo di larga massima, ma difficile da quantificare correttamente, e

può rivelarsi anche pericoloso se inasprito oltre un determinato limite.

Sul confronto tra i due strumenti, raccomando uno stralcio, che ho fatto, della relazione del governatore (L.

Einaudi), del 1947, segnalato da uno scritto di Paolo Baffi (anche lui governatore).

Clicca su Banca d'Italia, 1947.

Inoltre ho riportato, qui a

fianco:

a) la normativa relativa alla solvibilità del patrimonio, e che, a causa

dei elementi tecnici, faccio spiegare da una collega dell'università di Siena (prima

colonna) );

b) la normativa sulla riserva obbligatoria bancaria, che ho ripreso da più

fonti, anche sotto l'aspetto della evoluzione storica (seconda colonna).

Attualmente, entrambi gli strumenti permangono nella normativa della BCE, ma

lo strumento della riserva obbligatoria è applicato solo nominalmente, mentre il secondo

lo è in modo sistematico.

2. I difetti dei

coefficienti di patrimonialità. La normativa europea (di cui ai vari accordi:

Basilea I, II, III, e che per fine è attesa produrre Basilea IV) assume che una banca sia

idonea a fronteggiare tutte le esigenze di liquidità se ha un patrimonio almeno pari

all'8,5% (diciamo 8-10%) delle sue attività (vale dire dei suoi crediti, in senso ampio).

Detta percentuale (o coefficiente è il rapporto tra il patrimonio e le attività).

Tuttavia il patrimonio de quo non è quello come definito dalla ragioneria,

ma una ricostruzione omogenea di esso definito "patrimonio di sorveglianza",

vale dire quel monte per quantità e qualità, idoneo a garantire la solvibilità della

banca, di fronte ai suoi impegni monetari e finanziari.

Lo stesso è per le "attività".

Osservazione 1. Nell'ambito delle voci del patrimonio, conviene

tenere distinto. a) il capitale immobiliare; b) il capitale mobiliare, escluso il danaro

liquido; c) e il danaro liquido (cassa), e tenere in mente

che la depurazione non si riferisce al danaro liquido.

A riguardo dei punti a) e b) va anche puntualizzato che la depurazione è soggettiva

del ragioniere della BCE che analizza lo stato patrimoniale, e anche che una determinata

voce dello stato patrimoniale di una banca può avere una solvibilità diversa da quella

(con la uguale denominazione) di un'altra banca, perchè la solvibilità di un titolo sta,

più che nel titolo, nella persona che lo ha sottoscritto.

Questo fatto crea discriminazioni nei confronti delle diverse banche.

Osservazione 2. Va anche puntualizzato che il patrimonio (escluso il denaro

liquido), pur se

razionalizzato al massimo, potrebbe

essere irreale. Infatti, quello che

vale, economicamente, è il giudizio dei mercati finanziari, per i quali il capitale è

il valore attuale dei redditi previsti. Su questo rinvio ad un mio studio: Clicca su: AlmaDL-Unibo Scritti

scelti, Intorno...p. 5 e ss.

Infatti non esiste il capitale e il reddito, ma l'uno

o l'altro, in quanto i due sono alternativi. Infatti, vediamo da mesi che

le quotazioni della azioni bancarie sono sottoposte ad un calvario senza fine.

In queste condizioni, l'aumento del patrimonio peggiorebbe solo le cose, in

quanto soggetto a svanire, essendo il patrimonio una variabile dipendente.

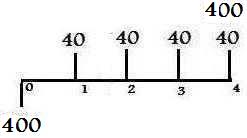

Per chiarezza, supponiamo che sia stato investito un capitale di € 400 in una

obbligazione per un reddito di € 40 all'anno e la restituzione del capitale al 4°

anno.

Volendo

liquidare il capitale, all'inizio del 3°, si dovrà vendere,

tasso di attualizzazione corrente. Al tasso :

- 5%, il capitale è liquidabile per € 419;

- 10%, il capitale è liquidabile per €400 ;

- 20% il capitale è liquidabile per € 367 .

Nel nostro esempio, il reddito è sicuro (diciamo). Ma per redditi a

rischio, ci sarebbe un interrogativo senza risposta.

Nel caso delle banche oggi, c'è anche

una specifica anomalia, riguardante la retribuzione dell'amministratore delegato, che

complica assai il calcolo della fondatezza della previsione del reddito (per calcolare il

valore attuale del capitale). E' il fatto che l'amministatore delegato di banca percepisce una

retribuzioni fissa astronomica, a prescindere dagli utili. (Clicca su:banche). Direi che, per responsabilizzarli a tutela dell'utile,

si dovrebbe attribuire a loro una retribuzione fissa, pari a quella del comune

funzionario, e aggiuntivamente una percentuale dell'utile.

Torno alla relazione citata (di Einaudi,

1947). Essa, si sofferma sulla opportunità di responsabilizzare moralmente e

professionalmente il banchiere.

4.-

Sulla riserva obbligatoria. La percentuale di riserva (1%) fissata dalla BCE è

da intendere come un minimo, ma poi di fatto la banca locale applicherà un coefficiente

maggiore, puà applicare un coefficiente maggiore, con luogo a riserva in eccesso.

Essa ha lo scopo di garantire il risparmiatore circa la restituzione e, se

calcolata correttamente in base alla probabilità che il cliente voglia la restituzione,

ha il vantaggio di essere subito disponibile (non altrettanto il patrimonio, se diverso da

danaro liquido).

Oggi la riserva obbligatoria gode di un tasso di interesse (sia pur basso), invece

quella in eccesso è soggetta (così mi pare) ad un tasso di interesse negativo.

Questa importanza, così bassa, attribuita alla riserva, mi pare criticabile.

Il punto di contatto più vicino tra patrimonializzazione e riserva si ha nel caso

che il patrimonio sia liquido.

In questo caso il capitale va al passivo dello stato patrimoniale, ma è carico del

proprietario della banca.

Identicamente, anche il deposito del cliente va al passivo, ma (appunto) è a

carico del cliente.

In entrambi i casi, gli impieghi delle due fonti vanno all'attivo, ma solo la

riserva è remunerata. Questo non mi pare giusto, perchè la finalità è la stessa

(quella di garantire la solvibilità della banca).

La riserva obbligatoria ha (teoricamente)

anche una grande importanza nel controllare l'espansione del credito. Oggi questa

espansione è desiderabile, ma la grande crisi bancaria odierna (intendo le sofferenze) è

il risultato d'eccesso di crediti.

Dunque, il tornare a utilizzare questo strumento, con opportuna modulazione, è

consigliabile e molto più appropriata che la patrimonializzazione oltranza, delimitata

con un criterio sensitivo, senza base sicura.

Basti considerare che la moneta bancaria (ossia quella creata dalle banche con

assegni ...) è un multiplo della moneta legale, precisamente l'inverso del coefficiente

di riserva. Ad es., considerato che il coefficiene è 1%, il moltiplicatore dei

depositi è 100. Oggi scopriamo che la banche ne hanno approfittato troppo negli

ultimi 10 anni (e lo vediamo anche dalle attuali sofferenze bancarie..)

5.- Ma, poi, quant'è oggi il

coefficiente di riserva totale (vale dire, obbligatoria e in eccesso ? Non

lo sa nessuno, neppure quelli della Banca d'Italia.

Proviamo a calcolare questo coefficiente.

Ipotizzo che tutta la moneta legale in circolazione (€ 175.891 milioni, luglio

2016) affluisca, primo o poi, alle banche. La riserva è € 14.658, luglio 2016.

(Vedi: Banca d'Iitalia, Moneta e Banche, 2016, p.5).

Si ottiene: 14.658/175.891= 8,33%. Ne deriva che il

moltplicatore dei depositi oggi è 12.

Infine, data la moneta legale, dividendola per il moltiplicatore dei depositi, si

ottiene il monte dei depositi totali, e dunque anche il monte della moneta bancaria creata

dalle banche (considerato che le banche consegnano ai cliente un blocchetto di assegni

corrispondente).

Fatto il conto, si trova un monte depositi di € 2.111.536, vale dire 12 volte

la moneta legale. Non è poco.

La cifra a calcolo è praticamente la cifra di tutte le passività delle

istituzioni creditizie residenti in Italia, a luglio 2016, pubblicata in Moneta e Banche

(€ 2.153.301), p. 15. |

|

|

Moyra Longo Moyra Longo

|

Argomenti:

BCE, Qe

(ovvero su: fabbricazione aggiuntiva di €...)

A proposito di :

Morya Longo, Quel mistero dell'inflazione bassa

(Fonte: Il Sole "24 ORE, 23 ott. 2015)

|

Mario Draghi

|

|

Fonte:

Il Sole "24 ORE, 23 ott. 2015

Morya Longo, Quel mistero

dell'inflazione bassa

1.- L'euforia di ieri delle Borse

mostra per l'ennesima volta dove cadono i benefici diretti della politica monetaria

ultra-espansiva: sui mercati finanziari. È sempre stato così, per tutte le banche

centrali. Il problema è che - a dispetto dell'euforia borsistica - l'economia reale resta

ancora fragile: non solo in Europa ma anche nei Paesi (come gli Usa) dove il Pil corre.

Lo conferma il fatto che nel mondo è scomparso un elemento

fondamentale per avere un'economia sana: l'inflazione.

Un "mistero" assilla economisti, ministri e banchieri

centrali: perché, nonostante la poderosa mole di stimoli monetari, l'inflazione globale

(depurata anche dal fattore energetico) non sale neppure nei Paesi dove il Pil

cresce bene? Calcola Morgan Stanley che il 70% dell'economia mondiale soffre di

inflazione troppo bassa. Una malattia che fiacca i Paesi industrializzati, ma anche molti

emergenti. E che nessuno sa veramente spiegare.

Se agli occhi di un europeo la bassa inflazione può sembrare normale (non

potrebbe essere altrimenti con una recessione alle spalle e una disoccupazione elevata),

agli occhi di un americano molto meno. L'economia Usa corre infatti del 3,9% e la

disoccupazione è scesa al 5,1%: in queste condizioni è dunque molto strano che

l'inflazione "core" (quella cioè depurata dalla componente energetica) non

riparta davvero. Eppure anche negli Usa resta ferma all'1,9% (dato di settembre

"core"), che diventa 0% se si guarda all'inflazione generale. E anche nei

prossimi anni non è vista in particolare aumento. Questo sembra dunque smentire

le regole che si studiano su qualunque libro di economia: più scende la

disoccupazione più l'inflazione dovrebbe salire (curva di Phillips), più aumenta la

quantità di moneta più l'inflazione dovrebbe crescere. O vanno riscritti i libri di

economia, oppure c'è qualcosa che sfugge. Nessun economista sa dare una spiegazione

certa, pur considerando il calo del prezzo del petrolio. Tutti evidenziano una

concomitanza di motivi: l'effetto anche indiretto delle materie prime, la crisi asiatica,

il mercato del lavoro fragile, ma anche la digitalizzazione dell'economia, la

globalizzazione e l'invecchiamento della popolazione. Elementi strutturali o

congiunturali. Che passeranno o che resteranno. Ma nessuno, veramente, risolve il

"mistero" della "Lowflation" (bassa inflazione). Nessuno permette di

rispondere alla domanda delle domande: l'inflazione tornerà mai a salire davvero? O

"Lowflation" è la nuova normalità?

2.- Le cause congiunturali. Le

motivazioni di questa situazione sono in parte congiunturali. Ovviamente pesano tantissimo

i tracolli recenti delle materie prime. Questo riduce i prezzi di beni e servizi. Dunque

l'inflazione. Anche quella "core" (cioè depurata dal fattore energetico) ne

risente: se il petrolio e la benzina costano meno - per fare un esempio - anche le

zucchine costeranno meno perché i camion che le trasportano hanno spese inferiori. E

così via. Calcolano gli economisti di Pictet |

Am, che una discesa del 50%

del prezzo del petrolio (unito all'effetto-dollaro) riduce l'inflazione Usa di un punto

percentuale, quella europea di 0,5 e quella cinese di 0,4.

A pesare, in effetti, ci sono anche altri elementi congiunturali: "Per

esempio - osserva Andrea Delitala di Pictet Am - la congiuntura negativa di Paesi che

consumano molta energia". In particolar modo della Cina. Il rallentamento del Dragone

e la svalutazione dello yuan esportano deflazione, ma - secondo i calcoli di Pictet - non

a sufficienza per tenere il caro-vita così basso per tanti anni. Dunque anche questo

spiega, ma solo in parte la "Lowflation". Come la giustifica in parte il fatto

che la politica monetaria espansiva sfoga i suoi effetti principalmente sui mercati

finanziari e poco sull'economia reale. Una spiegazione congiunturale, o più che altro

psicologica, l'ha data al Sole 24 Ore anche il ministro dell'economia Padoan: "È una

questione di aspettative - afferma -. Non c'è ancora la piena consapevolezza che siamo

usciti dalla crisi e quindi, sotto sotto, nella testa delle famiglie e imprese c'è l'idea

che il mondo prodotto dalla crisi sia più debole e con una inferiore capacità di

crescita". Anche questo è un motivo, non misurabile, ma valido. Come tutte le altre

ragioni congiunturali, però, passerà quando la congiuntura cambierà. Ma l'inflazione

non è ugualmente prevista in particolare crescita nei prossimi anni.

2.- Le cause strutturali . "Loflation" deve dunque avere

anche altre cause.

- La prima è forse la digitalizzazione dell'economia. Morgan

Stanley evidenzia almeno tre canali deflazionistici dell'economia 2.0: l'automazione

aumenta la produttività e dunque fa calare i costi di produzione; l'e-commerce accresce

la concorrenza, dunque abbassa i prezzi; la computerizzazione mette a rischio molti

lavori. Secondo Morgan Stanley, chi lavora all'ufficio crediti ha il 98% delle

probabilità di vedere il suo ruolo sostituito da un computer nei prossimi due decenni, i

receptionisti hanno un rischio del 96%, gli assistenti legali del 94%. Questo peserà

sull'inflazione, perché ridurrà il potere d'acquisto delle famiglie. Del resto in

America già questo accade. Uno di motivi per cui la disoccupazione scende ma i salari non

aumentano abbastanza (e dunque non portano inflazione) è legato al fatto che molti

lavoratori sono precari o sotto-occupati. Negli Usa il tasso di disoccupazione è al 5,1%,

ma se si somm

- C'è poi un altro elemento strutturale, secondo

l'economista di Intesa Sanpaolo Luca Mezzomo: la delocalizzazione delle attività

produttive. "Se c'è una ripresa della domanda di un bene in un determinato Paese -

spiega - l'eventuale carenza di offerta domestica oggi viene compensata dall'arrivo di

prodotti esteri". Questo crea uno strutturale eccesso di offerta. Che, ovviamente,

tiene bassa l'inflazione. Infine, suggerisce Antonio Cesarano di Mps Capital Services,

pesa l'invecchiamento della popolazione mondiale. Questo abbassa i consumi. Dunque

l'inflazione. Calcola Moody's che nei prossimi 15 anni la popolazione mondiale in età

lavorativa sarà la metà di quella dei 15 anni passati: una rivoluzione demografica del

genere non può passare indenne sull'inflazione. |

Nino Luciani, A Proposito di quel mistero di

"inflazione bassa", nonostante il Qe ... 1.- Premessa. A proposito dell'obiettivo di un tasso d'inflazione del 2% all'anno.

Questo mistero di Morya mi ha incuriosito. Ma comincio da capo

Draghi vuole un aumento dei prezzi del 2% all'anno. Grosso è

opinione diffusa che, per il bene di tutti (vale dire per la crescita della produzione e

del lavoro), il sistema economico debba avere un determinato grado di liquidità in

moneta.

Ma questo fatto determina, per un verso, la felicità dei percettori di

redditi variabili (imprese, liberi professionisti), ma per altro verso la rabbia dei

percettori di redditi fissi (lavoratori dipendenti, pensionati). Alle proteste di questi

ultimi si rimedia con la scala mobile (diciamo, solo in parte) e con i rinnovi

contrattuali (per i dipendenti) e con la scala mobile (ma solo parziale, per i

pensionati).

C'è, poi, una terza componente di beneficiari, e sono i debitori, che si

trovano con una parziale cancellazioe del debito "reale".

Tra questi c'è lo Stato. Ad es., al 2% annuo di inflazione, in dieci anni

il debito pubblico cala del 21,8%. Per l'Italia, questo è troppo poco. Occorrebbe almeno

un tasso di inflazione del 5% annuo, e in questo caso in 10 anni il debito reale calerebbe

del 62,3% (un bel colpo !), ma non siamo noi a comandare sull'Euro.

2.- Ma l''inflazione non

scatta, anzi resta 0%. Per dare una spiegazione sommaria del fenomeno, la via

obbligata è partire dagli schemi teorici dei grandi maestri.

Secondo loro, nel mercato avviene uno scambio tra la massa monetaria

spesa (M*V e il valore dei beni (P*Y), in un determinato tempo, espressa

dalla formula (1).

Il rapporto di scambio determina (come incognita) il livello generale dei

prezzi P, espresso dalla formula (2)

In essa:

- M è la quantità di moneta in circolazione, decisa dalla

Banca Centrale (BCE)

- P (livello generale dei prezzi, è determato come incognita);

- V è la velocità di circolazione della moneta M :

Essa è considera una variabile strutturale del sistema economico, diciamo

un dato di fatto, grosso modo costante, che indica il numero delle volte che detta massa

passa di mano. (Esempio pago 100 euro al droghiere, che a sua volta spende le medesime 100

presso il fabbricante di mortadella, che a sua volta spenderà le medesime 100 presso un

altro);

- Y è la produzione acquistata in quel periodo con M*V, e che

vale P*Q.

( Per semplificazione del discorso, si suppone che Y sia una sola merce,

oppure sia una merce composita).

3.- Prime osservazioni. Data la formula (2), se aumenta M

(al numeratore), fermo V e Y, P dovrebbe aumentare. Ma Moyra ha

constatato che questo non avviene, e la cosa giustamente lo meraviglia.

Osservo che la formula (2) è relativa ad un sistema chiuso e inoltre

ignora che esiste anche una moneta bancaria.

Questi elementi sono di solito trascurati, ma sono importanti per capire il

mistero.

- in realtà il stema economico non è chiuso, e infatti

esiste anche una bilancia dei pagamenti internazionali. Su questo punto il

Bollettino Economico della BCE, n.8/2015, p. 100, ci informa che l'area Euro è passiva

nell'intorno di 1000 miliardi annui dal 2014-15. Questo vuole dire

che, mentre Draghi immette € moneta nell'area UE ( e questo fa aumentare M),

la bilancia nei pagamenti ne fa uscire una parte dall'area UE e questo fa abbassare M,

e fa entrare merci ( ossia fa aumentare Y).

Questa è una prima spiegazione del fatto che P (ossia

l'inflazione) non salga.(Andranno visti i conti esatti, lo farà Moyra).

- moneta bancaria. Nei testi di economia di lingua inglese,

nella formula (sopra riportata) la moneta bancaria (ossia gli assegni bancari) è dentro M

implicitamente.

Nella situazione attuale è meglio esplicitarla, come infatti non manca di

fare la scuola classica italiana (si vegga: Luigi Amoroso, Le leggi naturali dell'economia

politica, ed. UTET, par. 97). Su questa base la formula diviene:

In essa N è la moneta bancaria e W

è la sua velocità di circolazione. Essa, temporaneamene, è aggiuntiva

alla moneta legale (anche per via delle girate), e molto dipende dalla fiducia del

possessore se essa sia coperta davvero da moneta legale.

In questa fase storica la moneta bancaria è sotto i

suoi valori normali e lo vediamo nella caduta del credito, e nelle rilevanti sofferenze

bancarie.

C'è, poi, il fatto che la moneta bancaria "digitale" (carte

di credito digitali,..), oggi ha preso il posto degli assegni cartacei, e che non ha

autonomia di circolazione rispetto alle banconote.

Queste sono le spiegazioni, forse più importanti, della "non

amplificazione" degli effettl Qe.

3.- Nuove osservazioni. C'è un quarto elemento.

Esso è il fatto che lo Stato intasa il circuito monetario, rallentando V .

Trattasi del fatto che al prelievo fiscale non segue prontamente la spesa.

Precisamente (vedi: Ragioneria Generale)

lo Stato spende prontamente solo il 70-80% di quanto prelevato e che potrebbe

spendere. In altri termini la spesa statale non ha effetto espansivo (come si

attenderebbero i Keynesiani), ma restrittivo, e questo è il dramma che viviamo dai tempi

del governo Monti. |

|

|

.

|

Anche altra risposta agli "INDIGNADOS" ...

Riprendiamo in mano la

LEGGE BANCARIA ITALIANA DEL 1936

(Qui sotto, il testo in originale).

E' inaccettabile sanare i bilanci delle banche,

se prima

non si torna a "regole" per il mercato della moneta ! |

|

lL TESTO DELL'INTERVISTA

al Governatore

Proponiamo qui, ai Colleghi professori universitari, lo stralcio di una intervista

pubblica al Governatore, sulle cause e i rimedi alla crisi bancaria, del 1 feb. 2014.

L'intervistatore è l'EIEF- Einaudi Institute for Economics and Finance, che

immagina di fargli domande per conto degli INDIGNADOS.

Il testo è in una nostra libera traduzione in italiano, fermo che l'originale

intero (più sicuro) in inglese è disponibile all'indirizzo sopra riportato.

......

......

Istituto Einaudi: Come economisti, vediamo la finanza come il modo per

fornire risorse a coloro che oggi hanno buone idee (ma non la ricchezza o il reddito),

consentendo loro di trasformare queste idee in reale ricchezza aggiuntiva, che può

premiare sia loro, sia quelli che originariamente hanno fornito le risorse.

Come è stato possibile che, invece, la finanza sia stata vista da tanti

giovani solo come un tradimento, un meccanismo misterioso e ingiusto che genera oppressiva

"ricchezza di carta" per una piccola minoranza e la miseria reale per tutti gli

altri?

Che cosa ha fatto la finanza per meritarsi questa cattiva reputazione? Le autorità

monetarie (Regolatori, d'ora in poi) condividono una parte di responsabilità?

Ed è possibile fare meglio, in favore di un ruolo positivo della finanza?

Governatore: Condivido largamente la vostra idea di finanza come un meccanismo

per la produzione di beni.

Ci sono molti vincoli di liquidità che ostacolano il funzionamento

dell'economia e la valorizzazione di buone idee, e la finanza può rimuovere tali vincoli.

In teoria, almeno. Invece, in pratica, le cose confondono il senso degli eventi,

per un eventuale "taglio" al momento giusto.

Ci sono anche dei cicli nel modo di percepire e valutare la finanza. Prima

degli anni 70 il dibattito intellettuale usava dare per scontata l'idea che un Regolatore

fosse necessario, che il mercato lasciato a se stesso può generare risultati

inefficienti.

Poi venne la grande inflazione degli anni '70, combinata con alta

disoccupazione. Lo Stato, i Regolatori che non avevano impedito questi sviluppi, sono

stati messi sotto accusa … e il terreno era pronto per un ideologia alternativa: una

spinta per diminuire lo spazio dello Stato. Per sostenere questo

orientamento, a parte i fallimenti della "economia regolamentata", ci fu un

cambiamento di potere, in ambito politico ed economico. La fine della guerra fredda, una

maggiore apertura delle economie al commercio, il trasferimento delle innovazioni

tecnologiche, molte delle quali generate nel settore militare, ad usi civili.

La rivoluzione nelle tecnologie dell'informazione e della comunicazione ha

radicalmente trasformato il modo in cui le informazioni possono essere generate, raccolte,

trasferite. E questo a sua volta ha permesso una innovazione in ebollizione nel settore

finanziario, l'innovazione finanziaria.

L'idea, in linea di principio corretta e feconda, era che una

proliferazione di nuovi strumenti finanziari, consentendo agli operatori di assicurarsi

contro le molte facce del rischio, era un modo per "completare i mercati",

…. permettendo il trasferimento efficiente delle risorse attraverso il tempo, lo

spazio e gli Stati del mondo.

Ma tutto questo era basato sulla ipotesi che il mondo sia stazionario, che il

futuro sia più o meno come nel passato, e che possiamo estrapolare dei campioni

relativamente piccoli, che vi sia un unico "processo che genera i dati", che

possiamo eventualmente identificare e conoscere.

Se invece il mondo è "non stazionario", si finisce per fare stime

errate delle probabilità. E, sulla base di queste stime errate, le decisioni di investire

in vari strumenti finanziari può portare a grandi errori. Per un determinato

numero di anni le grandi banche d'investimento sono state in grado di sostenere

"rendimenti" molto più alti di quelli che erano giustificato dall'aumento reale

della ricchezza economica. Questo, finchè ad un certo punto è arrivato il giorno della

resa dei conti, e c'è stata una brutta caduta.

In certo modo, l'innovazione basata sull'ipotesi di stazionarietà, sparge i

semi della non-stazionarietà, che finirà per svuotare tale ipotesi.

Istituto Einaudi: Allora, pensa che ci fosse una qualche forma di arroganza, di

eccessiva fiducia in se stessi, sulla base di un errata percezione dei rischi?

Governatore: Sì. Fondamentalmente, la "non

stazionarietà" degli sviluppi economici non è stata ben calcolata. Ma altrettanto

la complessità è stata strumentalizzata in modo un pò perverso, per ottenere dai

Regolatori una sorta di benigna tolleranza. I grandi attori del settore finanziario hanno

sostenuto con successo (in accordo con i Regolatori) che l'innovazione finanziaria era

talmente complessa e opaca per i Regolatori, che essi finivano per girarci intorno …

Istituto Einaudi:: Cosa pensa sul perché questo è accaduto? I Regolatori non

avevano i giusti incentivi per l'acquisizione delle informazioni necessarie?

Governatore: Ci sono probabilmente due ragioni. Da un lato, i grandi operatori

finanziari erano, e sono, "globali".

Essi operano nel mercato mondiale, ed i Regolatori nazionali erano

troppo piccoli e avevano poteri troppo limitati per essere in grado di affrontarli.

La necessità di coordinare le azioni delle autorità di regolazione ha agito

nel senso di preservare la sfera d'influenza di ciascun regolatore, come un drenaggio

sulla capacità di innalzare la sfida posta da una finanza diventata globale.

D'altro canto, sono avvenuti sicuramente dei fenomeni di cattura dei Regolatori.

Forti poteri politici ed economicI agivano e, in alcuni casi, hanno prevalso.

Istituto Einaudi: Quali sono i Regolatori capaci di evitare che lo stesso errore

accada di nuovo?

Governatore: Parecchie cose sono già state decise (anche se non ancora tutte

implementate in pieno). La più parte dei paesi ha rivisto i propri sistemi di regolazione

e supervisione per ridurre i rischi per la stabilità, per aumentare la cooperazione tra

autorità e ad ampliare la portata delle norme.

Con il nuovo quadro normativo (cosiddetta Basilea 3), la capacità del

capitale delle banche, di assorbire le perdite potenziali, sarà decisamente migliorata in

modo definitivo: solo il capitale in senso stretto (common equity) sarà considerato

"capitale" (azioni ordinarie, riserve, nuovi utili ? N.d.T.).

E si stanno introducendo requisiti formali di liquidità per gli investimenti

bancari.

Sono stati introdotti principi per fare la compensazione nella finanza, più

rispondente alle prospettive di lungo termine delle imprese.

La trasparenza delle negoziazioni su "derivati" sta per essere

aumentata spostando la maggior parte delle operazioni su scambi centralizzati.

Molti degli incentivi perversi, che hanno incoraggiato le assunzioni di

eccessivi rischi di cartolarizzazione, sono stati eliminati.

Però, la riforma non è stato ancora completata. Diversi altri aspetti sono

stati attivamente discussi, per esempio:

- il ruolo delle agenzie di rating;

- gli standard di contabilità;

- le regole prudenziali;

- anche la distinzione tra le banche, in modo da diminuire la loro complessità.

Per evitare di affrontare brutte alternative, poste dall'esistenza di istituzioni

"troppo grandi per fallire", si tratta:

- di impedire a loro di diventare troppo grandi;

- e di costruire regole che permettono schemi di regolazione ordinata, in caso di guasti.

Sarebbe sciocco fingere che i guasti possono essere evitati, ma dobbiamo

essere preparati per il loro occorrenza.

Non tutti sono d'accordo sulle varie proposte, ci sono buoni argomenti su

entrambi i lati del dibattito… .

E, come accennato all'inizio, sono pienamente convinto che molti più sforzi

dovrebbero essere rivolti a spiegare meglio ai giovani, sia quello che è successo e quali

sono gli aspetti positivi del settore finanziario, sia quelle da cui possono trarre i

maggiori benefici.

A proposito di queste cose, un problema è che non è semplice identificare i

colpevoli di ciò che è andato storto.

Alcuni vedono un ruolo maggiore svolto dai cosiddetti squilibri globali, vale a

dire quelli derivanti dall'emergere di aree con eccedenze strutturali e di altre aree

deficitarie nel mondo, con alcuni paesi che consumavano costantemente più di quanto

producevano e con gli altri che facendo il contrario.

Altri incolpano la cosiddetta discrezionalità regolamentare, consistente nella

tendenza di attori finanziari a muoversi in cerca delle economie in cui la regolazione è

più favorevole.

È anche importante essere chiari sui vantaggi e gli svantaggi delle

alternative (trade-offs). Le decisioni che limitano il potere delle grandi

istituzioni finanziarie potrebbero diminuire l'efficienza del sistema, ma potrebbero

produrre un sistema più robusto e resistente, come uno che si realizza in modo

soddisfacente, anche se le ipotesi, dalle quali si traeva il disegno del quadro normativo,

stavano per tradursi in un errore grossolano.

Istituto Einaudi: Tra le iniziative volte a limitare il potere di queste

istituzioni, c'è l'idea di introdurre una imposta sulle transazioni finanziarie. Qual è

la sua opinione al riguardo?

Governatore: Quando ero capo economista presso l'OCSE, abbiamo pubblicato nel

giugno 2002 un capitolo speciale sulle prospettive dell'OCSE circa la volatilità del

mercato dei cambi e sulle imposte sulle transazioni di capitali.

Quello che abbiamo scritto allora rappresenta, ancora oggi, più o meno

quello che ne penso. Sono preoccupato circa la sua pratica attuazione.

Penso che, se l'obiettivo è di tassare i profitti finanziari, ci sono dei

modi migliori di farlo, e se l'obiettivo è di ridurre la dimensione e la quantità delle

transazioni finanziarie, potrebbe finire (posto che si abbia successo) con l'ottenere poco

gettito fiscale.

Istituto Einaudi: Ma perché dovremmo voler ridurre le dimensioni e l'importo

delle transazioni finanziarie ? Pensa che ci sia una discrepanza tra la quantità di

attività finanziaria e la quantità di attività reale?

Governatore: Il mercato dei "derivati" è buono o cattivo ?

Questo è quello che, in pratica, mi state chiedendo, in quanto una grande parte

dell'esplosione del valore delle operazioni finanziarie è imputabile al mercato dei

derivati.

In linea di principio, un contratto su "derivati" è un meccanismo

di assicurazione. Come tale, è un utile aggiunta alla serie di mercati disponibili, è un

chiaro esempio di un trend verso il completamento dei mercati, che ho menzionato prima.

Ma è necessario conoscerne le probabilità ! E se il mondo è

"non-stazionario", questo è un problema.

Istituto Einaudi: Non solo, ma proprio perché i derivati sono a offerta netta

zero, perché dovremmo preoccuparci?

Se si fanno degli errori nella valutazione delle probabilità e qualcuno potrebbe avere

ciò che gli altri hanno perso, non potremmo lasciarli al loro gioco?

Governatore: Vedete, questo è in qualche misura lo stesso argomento usato dalla

grande finanza per giustificare l'auto-regolazione. Siamo adulti, siamo in grado di

prenderci cura di noi stessi. Questo andrebbe bene, salvo se poi non debbano seguire dei

fallimenti e dei salvataggi. Ci sono importanti esternalità, di cui mercati non

regolamentati non tengono conto." ................. |

Nino Luciani, Una legge per

la difesa del risparmio e degli investimenti, o una legge per la libertà di "impresa

bancaria" senza regole (quella del 1993), associata all'azzardo ?

Premessa. Per una lettura critica attiva della legge del

1936, la chiave è avere in mente che, storicamente, la soppressione della convertibilità

della moneta legale cartacea, in oro (ad un prefissata parità, garantita dalla banca

centrale), è avvenuta perché (con l'esperienza), ci si era resi conto che (per

accettare) il biglietto non era importante che, dietro, ci fosse l'oro, ma che "si

credesse" che ci fosse l'oro.

Più tardi, poi, ci si rese conto anche che l'oro non era necessario davvero, perchè noi non mangiamo l'oro

(come Creso, che ne morì), ma beni di consumo comprabili con l'oro

o con un suo sostituto (la moneta legale).

Ulteriormente più tardi la moneta legale sarà, a sua volta, sostituita

dalla moneta bancaria (assegni), e anche qui (sia pur in misura minore) non era importante

che in deposito ci fosse davvero la moneta legale, ma che si credesse che ci fosse.

Alla fine, si è concluso che, per farla accettare con potere liberatorio

delle obbligazioni, bastava una "convenzione" (la legge), e stabilire un limite

di fabbricazione per la moneta bancaria, che surroga quella legale. Ma ultimamente siamo

arrvati alla "moneta virtuale" e infine, senza regole, ai

"derivati", vale dire all'uso di titoli finanziari il cui valore deriva da

"qualcosa" atteso in futuro, secondo un calcolo di probabilità circa il suo

verificarsi.

2. L'importanza della legge del 1936. ll testo, qui ripreso, è di

eccezionale interesse in quanto esso fu costruito, a suo tempo, per fronteggiare la grande

crisi economica e finanziaria degli anni '30, i cui connotati sono stati riconosciuti

simili a quelli della attuale grande crisi italiana e del mondo occidentale.

Infatti, il mondo attuale viene dalla grande guerra all'IRAQ e

all'AFGHANISTAN, così come il mondo di allora veniva dalla prima guerra mondiale e da

successive varie guerre coloniali, sia pur con alternarsi di periodi di pace e di guerra.

La guerra aveva determinato grandi pressioni della domanda pubblica per la

produzionne di beni per la guerra. Poi, nel dopoguerra, quella domanda crollava e si

imponeva la "conversione" del sistema produttivo in beni di pace, e così di

seguito. (Non ci si fermi, tra le cause della crisi attuale, alla cosiddetta insolvenza

dei mutui sub prime, negli USA. Questa insolvenza fu solo la punta dell'iceberg, quella

che si vede a colpo d'occhio).

Storicamente, le guerre degli Stati europei sono state finanziate dalle

banche, mediante la sottoscrizione di debito pubblico e, dunque, nell'alternarsi del

ciclo, le banche ne subivano i contraccolpi con fasi di grave insolvenza degli Stati

sovrani e delle banche, nel successivo periodo di pace.

J.M. Keynes scrisse, nei primi anni '20, un libretto "Le

conseguenze economiche della pace". Allora lo Stato insolvente era la Germania,

e l'inglese Keynes ammoniva l'Inghilterra a non pretendere esosamente i danni di guerra,

sia perché la Germania non era in condizioni di pagarli, sia perché, accumulando via via

il danaro per pagare i debiti, essa non poteva importare i prodotti dell'Inghilterra, per

cui alla fine ne derivava un danno all'Inghilterra.

Al tempo dei Re, a guerra finita, i Re tagliavano la testa ai

banchieri, e il debito veniva cancellato. Dopo i Re, il debito pubblico è stato

cancellato con la fabbricazione di carta moneta, vale dire con l'inflazione. (Si vegga la

nostra tabella storica del debito pubblico).

Negli anni '30 questa procedura fu complicata dal fatto che le banche

aveva assunto una grande importanza anche per l'economia. E, per evitare la rovina dei

risparmiatori, lo Stato italiano fu costretto a soccorrerle, nazionalizzandone le più

importanti, ed a riordinare la funzione creditizia bancaria.

Anche allora, poi, le banche finanziavano gli investimenti privati a

medio-lungo termine, inclusa la partecipazioni al capitale di rischio.

Fu una miscela che, troppo amplificata, bloccò il circuito del

reddito. I magazzini erano pieni di merci, ma il pubblico non aveva moneta per

acquistarli.3.

Cosa fu deciso con la legge bancaria del 1936.

In essenziale:

a) la Banca Centrale fu configurata come istituto di diritto pubblico

autonomo (già dal 1926, essa aveva avuto la esclusiva per la fabbricazione della moneta

legale. Lo Stato aveva conservato il modesto potere di fabbricare la moneta metallica);

b) fu separato il mercato monetario (ossia a breve termine) dal

mercato finanziario (ossia a medio-lungo termine);

c) fu separata la banca dall'industria (divieto di partecipazione al

capitale di rischio).

In corrispondenza a questa distinzione fu dato il mercato monetario alle

banche di "credito ordinario"; e il mercato finanziario gli istituti di credito

mobiliare. Precisamente, la banca di credito ordinario non poteva più impiegare il danaro

(avuto in deposito a breve) per impieghi a medio-lungo termine come per l'acquisto di

obbligazioni, peggio se in azioni, per i rischi di impossibilità di restituire in ogni

momento il danaro ricevuto in deposito.

C'erano, poi, altre regole, quali l'osservanza:

- di un determinato rapporto tra il patrimonio netto (capitale e riserve) e

le passività;

- dei limiti massimi alla concessione dei prestiti, di cui più tardi (1947,

sotto Einaudi, governatore) quello più noto sarà la "riserva obbligatoria"

delle banche (una percentuale dei depositi da conservare presso la banca centrale, a un

tasso di interesse). Il motivo era ancora che le banche dovevano sempre essere in

condizioni di restituire ai depositanti i loro soldi.

Questo passo era, al tempo stesso, il riconoscimento ufficiale

della possibilità di creazione di moneta bancaria (da parte delle banche), pari ad un

determinato multiplo (l'inverso della detta percentuale) dei depositi iniziali in moneta

legale.

Voglio chiarire che la possibilità di creare moneta bancaria era comunque

notevole, visto che quella percentuale era relativamente bassa. Tanto per essere chiari,

fino ad una trentina di anni fa, quella percentuale era intorno al 25% (e dunque quel

"multiplo" era 4), poi via via sempre meno, e questo anche grazie

dall'accettazione crescente degli assegni bancari, da parte del pubblico.

Stando alle attuali regole della BCE, la percentuale obbligatoria BCE

è divenuta il 2%, ma nei fatti il 3-4%, ma anche il 60% nei casi di gravi anomalie del

debitore. Non ho trovato la percentuale "media", nè le riserve totali

conservate dalle banche presso la B.d'I. Ho provato a calcolata per rapporto tra il totale

degli impieghi bancari e il totale delle banconote in circolazione (€ 141 miliardi,

sett. 2011). Posto che tutta la moneta legale transiti per le banche, risulterebbe che la

moneta bancaria sia oggi, grosso modo, 14 volte le banconote, e dunque la riserva

obbligatoria "totale" sia nell'intorno del 7,1% dei depositi.

4. La legge bancaria del 1993.

La legge del 1936 è stata sostituita nel 1993, dal Decreto Leg.vo

385/1993, su pressione della banca d'Italia. La sua caratteristica è di averci dato la

"banca universale".

Analoga legge (il Glass-Steagall Act del 1933) aveva retto negli Stati

Uniti fino al 1999, quando fu sostituita dal Gramm-Leach-Bliley Act. Esso

aveva gli stessi caratteri di base della legge italiana. La Germania aveva, già, la banca

universale.

La riforma stabilirà che "l'attività bancaria" ha

"carattere di impresa" ed "è riservata alle banche"

(art.10), e inoltre che la banca universale:

a) può fare operazioni sulla moneta, senza alcuna distinzione tra mercato a

breve termine e mercato a medio-lungo termine;

b) può emettere obbligazioni; e può partecipare al capitale delle imprese,

e viceversa, sia pur entro determinati limiti (fino al 5% OK di norma, fino al 15% o più

servono speciali autorizzazioni della banca centrale) .

c) avere un "capitale versato" (art. 14, lett. b) "non

inferiore a quello determinato dalla Banca d'Italia" (?).

Questo dispositivo è ripreso dall'art. 53, che chiede alla B.d'I.

disposizioni concernenti "l'adeguatezza patrimoniale" e il "contenimento

del rischio", sia pur differenziatamente da caso a caso;

d) aderire ad un sistema di garanzia di diritto privato nei confronti dei

depositanti, con risorse da essa fornite (art. 96) e (nei casi di liquidazione di banche)

con garanzia accessoria dello Stato estere se la banca in liquidazione è una succursale

di banca estera.

4. I buchi neri della legge bancaria del 1993. Per valutare la

"saggezza" di questa riforma (a parte la "lezione" vivente della crisi

mondiale di liquidità ) occorre chiarire che essa, essendo una impresa, ha libertà di

regolarsi in base al profitto, e dunque (stando all'economia) il limite ai profitti

dovrebbe venire dalla concorrenza tra banche, così da "spingere" le banche

verso un profitto "normale".

Quanto sia infondata questa "attesa", nel caso delle banche,

è provata dal fatto che i manager bancari e finanziari continuano a percepire

remunerazioni astronomiche. In Italia, è solo di qualche mese fa la notizia che un

manager dello Unicredit dimessosi, ha percepito (grosso modo) una liquidazione di € 4

milioni.

Le ragioni di questa "non saggezza" sono presto dette:

1) la moneta è un bene a domanda rigidissima, perchè è essenziale per le

operazioni economiche. E' come il sangue per una persona;

2) di conseguenza non è verosimile che possa esistere un mercato

concorrenziale. Ma andiamo per gradi:

Per definizione il mercato di concorrenza si fonda:

- sulla libertà di entrata e uscita di imprese nel mercato;

- sulla omogeneità del prodotto;

- su un numero relativamente grande di imprese, così che nessuna abbia un

potere di dominanza sul mercato.

Qui, non esiste nessuna di queste condizioni. Dunque, è stato come

legalizzare la giungla della foresta.

Infatti, un "ammontare di moneta" depositato a breve non è

omogeneo a un uguale ammontare girato per un prestito a medio-lungo termine. E se questo

avviene, il rischio di insolvenza c'è per definizione. E' lo stesso tipo di reato, in cui

incorre una comune impresa che venda un prodotto adulterato: c'è infedele custodia, verso

il depositante. Questo è il senso della legge del 1936.

3) Un rimedio pensato dalla legge alla "irresponsabilità"

della banca universale-libera impresa, è che la banca risponda in proprio (vale dire con

proprio capitale), del denaro avuto in deposito, e tenga un determinato patrimonio.

Il coefficiente di patrimonializzazione "inventato" da

Basilea 3 è che esso sia almeno il 9%. Si tratta del rapporto tra il "patrimonio di

vigilanza" e impieghi esterni presso la clientela (Devo chiarire che uso un

linguaggio semplificato ma, spero non errato, e comunque, rinvio chi volesse approfondire

il concetto di "patrimonio di vigilanza" al seguente link verso la

Banca d'Italia).

Ma appena guardiamo dentro quel "patrimonio di vigilanza"

constatiamo la grande "bugia".

a) Di esso, il patrimonio nel significato della ragioneria è solo una

piccola parte

b) Il patrimonio nel senso della ragioneria è, di solito, il

patrimonio "storico" (capitale versato, riserve) per cui, dal punto di vista

dell'adeguatezza alla solvibilità, serve qualificarlo con concetti economici: vale dire,

esso dev'essere liquido o liquidabile.

Per chiarire le cose, ricordo che (dai tempi di I. Fisher, 1906, La

natura del capitale del reddito, sul quale ho scritto Intorno alle proposizioni

Fisheriane sul concetto di reddito, ed. da Giuffrè, Padova 1971), il capitale è il

valore attuale del reddito, e dunque non esiste il "capitale + il reddito". Se

vuoi l'uno, non puoi avere l'altro.

Dunque un patrimonio che non prometta un reddito, vale

"zero", e non è liquidabile. In condizioni di catastrofe generale (come

adesso), il processo non è sicuro. Lo abbiamo constatato anche recentemente, quando

(in coincidenza con l'aumento di capitale dell'UNICREDIT), l' "azione" Unicredit

ha avuto in borsa un grande capitombolo, perchè non sorretta da adeguata aspettativa di

dividendi.

c) in ulteriore approssimazione circa la garanzia della solvibilità,

si è accennato (più sopra) che la legge bancaria obbliga le banche ad aderire ad un

fondo di garanzia.

Si tratta di strumenti di efficacia molto limitata, e sicuramente

insufficiente nel caso di panico.

Torno al punto di partenza. In un quadro mondiale di grande pressione

della domanda pubblica di beni per la guerra (IRAQ, AFGHANISTAN) è normale che le banche

siano state sollecitate, al massimo, ad esprimere la loro "libertà di impresa"

per fare super-profitti e, tra l'altro, con la complicità degli Stati (non cercare ...,

non vedere). Ma abbiamo anche visto che, in seguito alla decelerazione del processo di

guerra, il denaro impiegato per il medio-lungo termine, è rimasto ingabbiato, e non è

tornato nelle casse bancarie.

Concludo per la opportunità di tornare a "regole" per il

mercato della moneta. No alla legge della giungla.

La mia preferenza è un ritorno parziale alle legge del 1936, basata sui

seguenti punti:

1) va ripristinata (ed estesa allìUnione Europea) la separazione tra il

mercato a breve e il mercato a medio-lungo termine;

2) la riserva obbligatoria bancaria, depositata presso la banca centrale,

dev'essere "adeguata" (in media non meno del 15% ?);

2) la separazione tra banca e industria dev'essere totale, per quanto

riguarda la partecipazione al capitale di rischio;

3) il mercato dei derivati va vietato alle banche, e lasciato a specifiche

istituzioni, con specifici requisiti patrimoniali.

Nino Luciani, Professore

Ordinario di scienza delle finanze |

|

|

.

Nota. L'Indice, in fotocopia

dell'originale, è riportato al termine del testo digitalizzato, che viene qui di seguito.

Nelle fotocopia ho cancellato tutti i riferimenti al regime politico del tempo, compresi

gli anni di regime, perché li ho considerati non pertinenti con la legge.

____________________________________________________________

RAGIONI E SCOPI DEL PROVVEDIMENTO

La funzione creditizia

e quella della raccolta del risparmio, che forma la base ed il presupposto necessario

della prima, avevano trovato - osserva la Relazione ministeriale alla Camera - adeguata

disciplina nella legge 23 giugno 1927, n. 1107, recante provvedimenti per la tutela del

risparmio.

Le successive vicende del mercato monetario

internazionale, connesse con il sensibile incremento del privato risparmio italiano e con

lo sviluppo della produttività del Paese, hanno reso necessaria, a più riprese, la

emanazione di numerosi provvedimenti, per la disciplina ed il controllo del credito, sia

in rapporto a determinate forme di credito o di raccolta del risparmio, sia in rapporto a

particolari Istituti.

Si è così venuto formando un complesso imponente di norme le quali, pure mirando.

tutte all'unico fine della disciplina del credito nell'interesse del Paese, hanno dato

luogo talvolta a dannose interferenze e creato, talora situazioni disorganiche, rendendo

meno efficace la vigilanza sopra un settore di fondamentale importanza per l'economia

tutta della Nazione.

L'opera svolta in tale settore dallo Stato, dall'Istituto di emissione e da Istituti

specializzati, è stata vasta e complessa ed ha condotto a risultati che possono

considerarsi soddisfacenti, ma che tuttavia non permettono di ritenere che l'attuale

ordinamento abbia raggiunto la necessaria stabilità e perfezione.

La presente legge è stata determinata da necessità avvertite dalla corporazione per la

previdenza ed il credito fin dalla sua prima riunione. La discussione svoltasi in tale

sede, sboccò - come è noto - in una serie di conclusioni raccolte nella « mozione sulla

distribuzione funzionale e territoriale degli organi di credito » votata dalla

corporazione stessa. Successivamente, il Comitato corporativo centrale, deliberò, sulla

base della mozione in parola, la costituzione, in seno alla corporazione della previdenza

e del credito, di un Comitato tecnico corporativo per lo studio del problema relativo alla

distribuzione funzionale e territoriale degli organi del credito. Dell'autorevole

collaborazione di tale Comitato si è valso il Governo nella preparazione del

provvedimento che viene presentato alla Camera per la conversione in legge.

Il provvedimento è di ampia portata ed investe, nella sua interezza ed in forma organica,

il problema della disciplina della funzione creditizia in tutti i suoi aspetti. Esso

coordina, e, dove necessario, integra tutta la legislazione precedente, apportando in

taluni campi innovazioni importanti.

Il provvedimento - continua la Relazione - si inspira ad alcuni fondamentali criteri

direttive fondamentali:

a) la necessità dell'azione dello Stato nel campo

del credito; azione che si svolge normalmente con funzioni di vigilanza e di

disciplina. Non è ammissibile che la raccolta di ingenti masse di risparmio ed il loro

impiego nei diversi settori dell'economia produttiva, avvengano al di fuori di una

vigilanza da parte dello Stato, diretta a salvaguardare l'interesse del pubblico, ed

indipendente da considerazioni di ordine nazionale.

b) La necessità di una disciplina unitaria nel

governo di uno strumento che, come quello del credito, forma la base dell'economia del

Paese; necessità resa ancor più manifesta dalla constatazione che la molteplicità ora

esistente negli organi dello Stato, preposti alla vigilanza ed alla disciplina ha creato

spesso interferenze e contraddizioni.

c) L'esatta visione della realtà circa gli

effetti di una organizzazione creditizia non sufficientemente regolata e vigilata, che ha

determinato .la formazione di posizioni bancarie pericolanti, tanto da richiedere ripetuti

interventi dello Stato. Particolarmente importante, a tale riguardo, la decisione presa

dal Governo nel marzo 1934-XII in seguito alla quale lo Stato, attraverso la Sezione

smobilizzi dell'Istituto per la ricostruzione industriale, si è trovato in condizioni di

dover rilevare le partecipazioni industriali delle maggiori Banche di credito ordinarie a

base nazionale.

d) necessità di controllare l’espandersi del

credito oltre la possibilità di formazione normale del risparmio, per impedire

l'eccessivo rincarare del denaro che deriverebbe dall'esagerata richiesta di credito. Tale

controllo tende pure a convogliare gli investimenti del denaro verso quelle forme che ne

rappresentano il migliore collocamento non tanto dal punto di vista strettamente egoistico

e privato, quanto da quello dell'interesse pubblico.

In relazione a tali criteri si è provveduto a coordinare i mezzi giuridici, tecnici e di

gestione per la disciplina e il governo della funzione creditizia con la necessaria unità

di organi e con opportuno coordinamento di funzioni, dando vita a quella organica legge

bancaria di cui ancora mancava il nostro Paese.

La portata del provvedimento è tale che ogni punto

merita particolare illustrazione.

Una enunciazione iniziale mette in evidenza che l'esercizio del credito mediante la

raccolta del risparmio fra il pubblico è funzione di pubblico interesse e come tale

sottoposta a vigilanza; il decreto legge provvede quindi a costituire un apposito organo

per l'unificazione ed il coordinamento unitario di tale vigilanza e disciplina,

denominandolo « Ispettorato per la difesa del risparmia e per l'esercizio del credito ».

Fino ad oggi - rileva la relazione della Giunta Generale del Bilancio alla Camera dei

Deputati (relatore UNGARO) - tale controllo - frazionato fra diversi organi - si svolgeva

con criteri e con metodi che non si sono dimostrati rispondenti allo scopo.

L'esercizio bancario era infatti regolato dal Regio decreto - legge 7 settembre 1926, n.

1511 (convertito in legge 23 giugno 1927, n. 1107), il quale stabiliva un controllo

formale ed indiretto della Banca d'Italia e del Ministero delle finanze, sulle aziende

esercenti il credito che raccogliessero depositi.

Tale controllo era limitato:

a) al rapporto fra patrimonio netto (capitale e

riserve) e l'ammontare dei depositi;

b) alla misura massima in cui il fido poteva essere concesso ad una medesima Ditta (20 per

cento del patrimonio dell'Ente mutuante);

e) alla costituzione di un albo delle aziende esercenti il credito;